上周末接闺女回家,她翻出两张纸给我说:“妈妈,学校要求我们买这个保险,扫上面的二维码买。”

我从她手中接过纸没有看就放旁边了,周日送她返校的时候,她提醒我:“妈妈,学校那个保险买了吗?我听同学说生病赔好几万呢,真省钱。”

唉~真是个操心的孩子,我知道她肯定不是担心自己生病没钱治,而是担心妈妈赚钱不容易!

我告诉她说:“放心宝贝,妈妈早就给你买好了,生病能赔几十万上百万呢,咱不用买学校那个保险。”

孩子听完瞬间惊讶了:“哇哦!妈妈太厉害了,那是什么保险?贵吗?”……开启了絮叨模式

我为什么不买学平险?

我买什么保险替代了学平险?

举个例子说明我买的保险与学平险区别。

1、我为什么不买学平险?

关注过我的朋友都知道我曾经说过学平险便宜实惠,建议买。我建议“买”是有前提的,就是孩子本身没有医疗和意外保险,或者买的医疗险免赔额太高,这种情况我都建议家长一定要给孩子赔一份学平险,因为学平险既包括意外身故和伤残理赔、又包括意外门诊和住院报销,还包括疾病住院报销,且只有全日制大、中、小学生以及幼儿园学生可以购买,其他孩子想买都买不了,关键是保费还便宜。

那为什么现在又说“不买”呢?是因为学平险有它致命弱点:限社保范围、额度太低、报销比例限制。

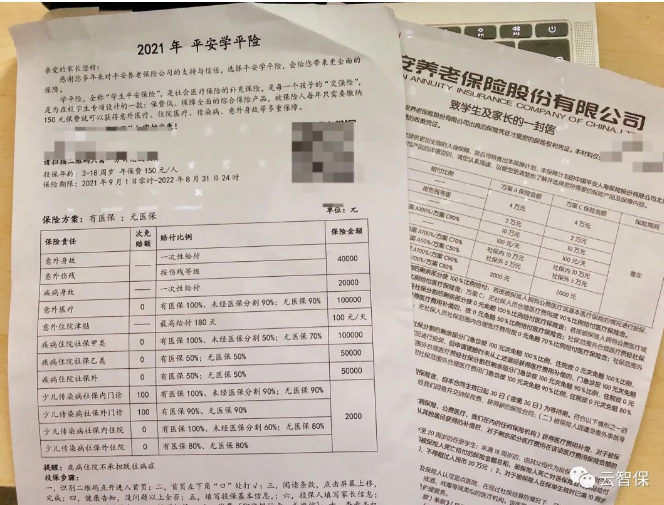

我们先来看上面这张图,是我闺女学校发的学平险通知,保障内容看起来挺多的,洋洋洒洒列了12项,但是学平险共有的致命弱点妥妥的表现了出来,这个平安的学平险还是有一个小优点的,就是疾病住院产生的社保外药品费可以按50%比例报销。

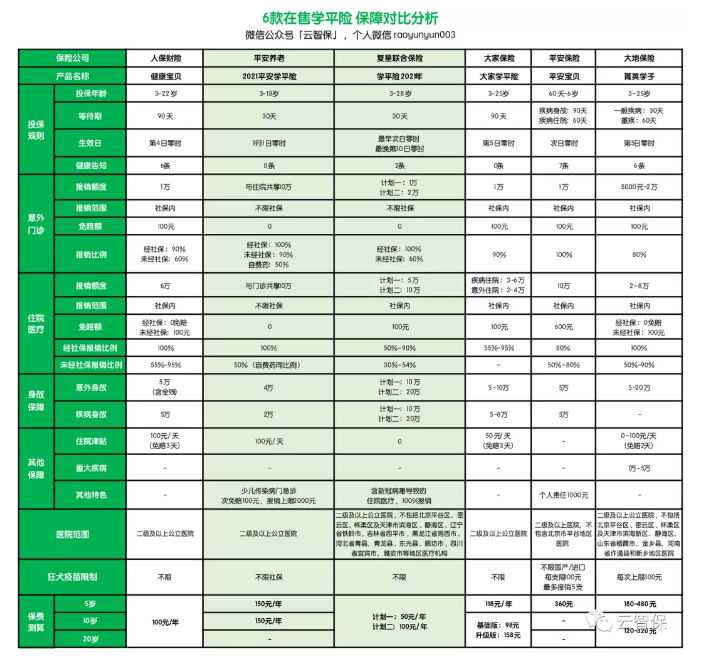

我也列出了6款在售的学平险保障责任对比,大家点开图片自行查看,相比较而言,复星联合的学平险在保额和保费上,具有强大的优势,而且意外医疗报销不限社保范围,经过社保报销后自费药100%报销,比平安的50%比例高出一倍。

如果硬让我选择一款学平险的话,当然非复星联合学平险莫属。

2、我买什么保险替代了学平险?

由于自己就是做保险的,所以在给孩子配置保险的时候,既考虑性价比,又考虑保障全面,借助经纪人可以接触市面上所有产品的优势,综合分析各产品优劣势,选出适合自己孩子的保险,而且,当有新产品出来的时候,都会第一时间更新替换。

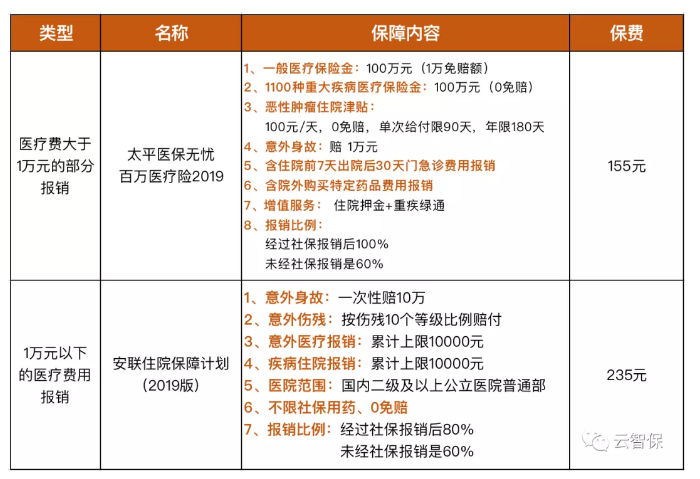

我最开始给孩子配置的是两款产品组合:太平医保无忧百万医疗险2019 + 安联住院宝保障计划2019

配置完之后一年的保费是390元,保障内容如下:

由于百万医疗险有1万元的免赔额,所以,1万元以下的医疗费都用安联住院宝报销,超过1万元的住院费用都通过百万医疗险报销。

但是这个方案配置还是有不足:1万元以下的报销有比例限制,而且疾病门急诊是不报销的,如果能100%报销、且包含疾病门急诊,那就好了(去年我又进行了升级,这两款保险到期后没有续保,而是直接投保了复星联合乐健一生中端医疗险,一年保费1220.75元,150万的保额,住院和门诊都是0免赔、100%报销,不限意外还是疾病原因,今天不具体说这些,下次再写一篇文章专门介绍)。

3、举个例子说明我买的保险与学平险区别

为了有助于大家理解和对比“平安的学平险”和“我配置的保险组合”两款产品,我也分别举了三种情况的例子:

例子1:是小额意外和小额疾病的案例,金额不多,只有一两千块钱

例子2:是金额稍微大一点的疾病和意外,但是总医疗费没有超过学平险的最高限额

例子3:是大额的疾病或意外,金额超过了学平险的最高限额

通过上面的表格可以看出:

案例1:平安学平险报销850元,我配置的保险报销1360元,多报销了510元;

案例2:平安学平险报销13400元,我配置的保险报销19800元,多报销了6400元;

案例3:平安学平险报销了10.3万元,我配置的保险报销了80.1万元,多报销了近70万元;

有的朋友会说,平安的学平险便宜,保费才150元,我配置的保险贵,保费要390元。咱们问问自己,真的缺那240元去买个更好的保障吗?一年少付240元,10年少付2400元,这10年期间真的能保证一次意外、一次住院都没有吗?如果是20年、30年呢?

客服电话

客服微信