几天前跟闺蜜相约聚餐,她让我推荐几款适合她家的保险,我问:“未来你最担心的事情是什么呢?”她不假思索地回答:“担心没钱!”——担心未来钱不够花,担心生重病了拿不出大笔钱治病,担心没钱让年迈的父母过更好的晚年,担心不能给孩子更好的生活和教育而不敢结婚不敢生孩子......是的,没有钱,就没有安全感。

保险就是金钱的一种存在状态:保险是黄金当砖头卖,钞票当草纸洒的伟大公益,保险是最有保险的钱。

如今,依然有许多人认为保险是骗人的,谈保险色变,他们对那些风险很大的投资毫不惧怕,拿着钱顶着钢盔往前冲,但却害怕保险;他们拼命攒钱买车买房,却忽略了供养车房以及家人开支的经济支柱——我们自己——人!“人”一旦倒下了,谁来还房贷车贷?谁来赡养你的双亲?谁来承担你妻子(丈夫)和孩子的未来生活?即便卖房救命,都不能在短时间内卖出去。

言归正传,继续谈闺蜜的风险保障计划,身为保险经纪人,不能像代理人那样千篇一律地强调我们保险公司多么强大、多么知名,也不是推荐本公司近期热销的险种让她购买就完事,而是负责任地了解她的现状和期望、分析核心需求、进行长期和短期的规划,才能做出真正适合她的保险配置方案,会涉及多个类型的险种组合、不同保险公司的产品合理搭配。

单身族的家庭责任和担忧

单身族有一种洒脱叫“一人吃饱,全家不饿。”——单身族的家庭责任相对较小,没有成立自己的家庭之前,责任主要体现在父母赡养方面,报答父母的养育之恩。如果自己贷款购买了房产/汽车,那么这部分债务虽然属于家庭责任,但更多的还是自己的责任,总不能让父母把一辈子攒下的养老钱给你还房贷吧。

同样,单身族抗风险的能力也比较弱,如果是夫妻在一起,一方生病或者失去劳动能力,另一方还可以工作赚钱,还能维持这个小家庭的基本生活(但是久病床前无孝子、大难临头各自飞,即便是夫妻也很难承受长期无指望的经济投入)。如果是单身人士,生病后不能工作,失去经济来源,生活就更没有保障了,还要父母来负担吗?

保险的作用就是用很少的钱帮助人们转嫁风险,拿走担忧,安心过好现在。那么,一般的单身人士都有什么担忧,想转嫁哪些风险呢?

家庭责任:

1、如果自己提前挂了,父母的生活怎么办?谁来承担他们的日常开支?

2、如果自己提前挂了,未还完的房贷怎么办?父母退休金担负得起高额的月供吗?

3、父母慢慢变老,体弱多病,担心父母生病,也担心摔伤等意外。

医疗担忧:

1、社保报销很局限:起付有门槛、自费项目、国际部/特需等不给报销,不同的药品和治疗手段有报销比例,还有报销上限。

2、得了大病怎么办?巨额医疗费不说,收入还中断了,至少需要3-5年的营养费,关键是父母将会不惜倾其所有来救治自己的孩子。

3、希望提高医疗品质,享受绿色通道和直付服务,有私立及出国就医的需求。

储蓄和养老担忧:

1、我老了,收入降低甚至没有了怎么办?如何能保证退休后能有现在这样的生活品质?

2、消费太大,钱存不下来,也不知道花哪里去了。我要强制每月存一笔固定的钱,谁都不能动用。

有以上的担忧,又不想自己承担,那就需要用保险这个工具来转嫁风险。

闺蜜家的基本情况

闺蜜目前是单身,身体健康。上有双亲健在,现已退休,退休金仅能满足二老基本生活需求。母亲身体健康状况良好,父亲有糖尿病。家庭唯一经济来源——闺蜜自己。

表格中未列出闺蜜的未来规划,是考虑到保险的“先保障后投资”的配置原则,将能给自己和家庭造成巨大创伤的风险优先规避,“后院不起火”,才能更好地投资。

保险需求分析

如果经济条件允许,把以上所有担忧的风险点都做好保障当然是最好的选择,因为谁也不知道自己会发生什么风险,更不知道风险何时到来,比如只买了意外险,偏偏患了重疾,再如购买了一份保障20年的重疾险,偏偏第21年患了重疾,是不是就很尴尬了!

基于对闺蜜家庭现状的了解,优先考虑身故和重疾的责任,这两项风险会为家庭带来最致命的打击。接下来将从以下四个维度进行需求分析:

1、保障对象

按照“优先保家庭经济支柱,其次是其他家庭成员”的配置原则,第一阶段的保障对象定为闺蜜本人。

2、保障方案

重疾险+意外险+定期寿险+百万医疗

3、保额构成

(1)重疾险保额=重疾治疗费用+两年收入补充+五年营养费

以近年来持续高发的恶性肿瘤为例,国内一般治疗费需要15-50万元,在部分肿瘤专科医院,自费药比例甚至高达90%。此处取常规治疗费用30万元。

一般重疾治愈后是无法立马去上班的,需要至少2年的休养,造成收入中断,需要将2年的收入约50万元算入保额。

此外,即便工作后,仍然需要持续吃营养保健品以维持生命活力,按目前癌症5年存活期来算(以后的存活年限将会越来越高,此处按5年来计算),假设每年2万元营养费,5年需要10万元。

那么重疾险的保额=30+50+10=90万元,由于重疾险的保费比较高,可以搭配组合百万医疗险来转嫁重疾的风险。

(2)意外险保额:50万起步,

闺蜜喜欢国内外旅游,保险中需要包含全球保障。

(3)身故保额=房贷+赡养费+父母重疾治疗

一旦身故,保额能够偿还房贷,让父母居有定所,不至于风餐露宿、流落街头,30年房贷共计108万,由于随着时间的推移,房贷压力也逐年减轻,可以考虑配置保额递减的定期寿险品种。

谁也不知道意外和明天哪个先到,父母的赡养费按百岁人生计算,需要满足40年的生活需求,约150万元.

此外,父母年纪大了,可以购买的重疾险非常少,即便买了也不划算,需要考虑发生重疾的可能性,为重疾至少预留30万保额。

那么,身故保额至少需要108+150+30=288万元。

4、保费支出

保费当然是越少越好啦!最好不花钱,但是这是不可能的。保障类的保险,贵有贵的道理,便宜也有便宜的好处,适合的才是最好的。

中国保监会建议,保障类保险的保费支出控制在家庭收入的5%-15%。闺蜜的年收入在28.4万元,则每年保障保费支出1.42-4.26万元。

保险配置方案

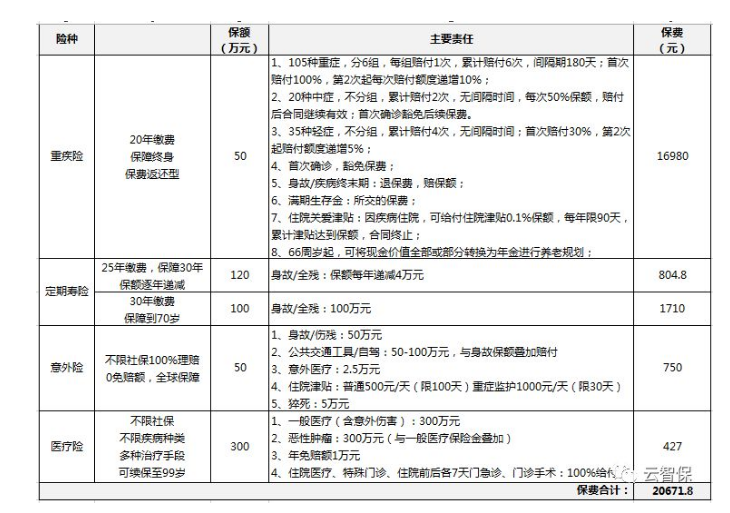

基于以上分析,给闺蜜做了如下的保险组合方案,表格中仅列出主要保险责任,详细说明略。

年度总保费为20672元(平均每月不到2000元),重疾理赔金额50-600万元,身故理赔金额200-420万元。

客服电话

客服微信