上次分享了人生的六种保险需求,以及不同保险的功能作用,我们懂得了配置保险要根据自身的需求来配置,才能真正达到风险保障的目的。

在配置保险之前,我们还要了解一下,保险配置的原则,总结了以下8个方面,这也是保险经纪人在销售过程中需要遵循的原则,咱们根据这些原则配置的保险,准没错。

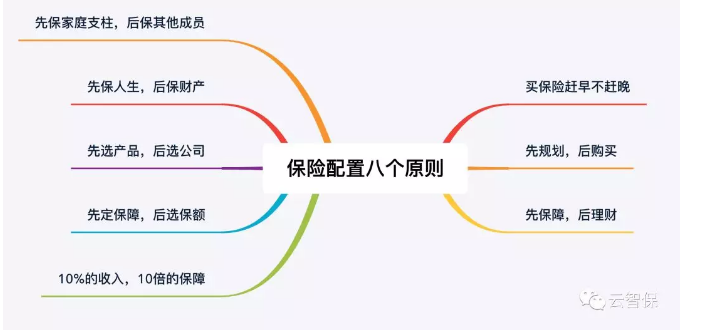

01

很多人认为自己还年轻,身体倍儿好,没必要买保险,其实早点买保险好处很多:

首先,越早买,保费越便宜。绝大多数保险都是随着年龄的增长,保费递增的。晚一年投保,每年保费就多交2%-4%,所以,当你生日临近的时候,一定要赶在生日前投保。

其次,年龄越小,健康状况越好。在投保健康险、寿险等人身保险的时候,保险公司对于被保险人的身体健康状况审核是很严格的,一旦身体健康有问题,很可能被延期承保、除外责任、加费承保甚至被拒保。我们自我感觉的身体好或者医生说没问题,保险公司不一定会认为没问题的,保险公司是要考虑发病概率和未来几十年的发病情况的。就拿高血压来说,我们在体检的时候检查出轻度高血压,医生肯定会说没事,因为医生看的是现在的病情,但保险公司就会认为有风险,因为高血压的并发症很严重,随着后期年龄的增大,高血压会越来越高,并发症的发病概率也会越高,一般会考虑增加保费30%-40%。因为工作压力、环境污染等原因,我们也不知道什么时候就会检查出身体健康有问题,所以还是要越早投保越好。

再次,越早投保,可投保的保额越高。随着年龄的增长,风险越来越大,保险公司能允许投保的最高保额会越来越低,而且超过一定的保额都会要求体检,一旦体检出健康问题,又会影响投保。

最后,越早投保,保障期限越长。如果1岁买保险,能保一辈子,30岁买保险也是保一辈子,1岁比30岁多保30年,且每年还便宜好几千的保费,20年就便宜十来万!既然任何人都逃不开生老病死,躲不过意外或疾病,保险迟早都要办,为什么不趁年轻、趁健康尽早办?

02

每个人的健康状况、财务状况、家庭结构、成长阶段、未来目标等不同,决定了每个人的风险点是不一样的,针对不一样的风险点,配置的保险种类、保费、保额等都不一样,所以一定要先做好需求分析,做好规划,再购买相应的保险产品。

由于保险代理人模式比经纪人模式发展早20年,我们经常接触到的是某家保险公司的代理人,他们大多是不考虑客户的需求情况,直接推销产品,或者直接拿出做好的计划书给你,只能被动购买,因为你对保险了解很少,而这些保险代理人只能卖某一家保险公司的产品,不能卖别家的产品,但一家保险公司的产品很少,并不能覆盖所有客户的需求,不能做到专业化、个性化的配置方案。

03

商业保险的一般配置顺序是先做足基础保障型,再考虑投资理财型。一些热衷投资理财的朋友,一上来就会问投连险、分红险,就会问“你们的产品收益率多高啊?”得到答案没有他了解的理财产品收益率高,就会认为买保险不值得。

保险本质姓保,在银保监会的严格监管下,这些理财型的保险已经回归到合理的水平,让保险真正姓“保”,一味地追求高收益,就会乱了保险的本源。

每个人都应该将自己的健康和生命放在第一位,保障好,才能安心地去博投资,安心地享受生活;如果连健康都没有了,人没有了,赚再多钱不是交给医院了,就是用于还债了,要么就被后代挥霍掉了。

所以,人身体为大,先做好基础保障,在做投资理财。保险不会改变现在的生活,却可以保证将来的生活不被改变。

04

很多人一开始买保险并不是为自己买的,要么是为孩子买,想把最好的留给孩子,要么是为父母买,想要孝顺父母,而对自己却不管不顾,没有保障地裸奔,这是很不负责任的做法。

想想看,万一自己得了场大病,没法工作了,失去了收入,这边还要继续花钱治病,哪有钱继续交孩子和父母的保费?哪有钱去还车贷、房贷?孩子的生活和教育支出谁来管?是不是耽误了孩子的大好前程?年迈的父母是不是为了救你辛苦卖力赚钱,砸锅卖铁也要给你治病,家庭生活得多艰难。所以,对于一个上有老、下有小的家庭来讲,大人的平安才是孩子健康成长的唯一前提,才是赡养老人的重要根基。

买保险,一定要先给家庭经济支柱购买,依挣钱的多少依次购买。一个家庭的主要经济来源者,是家庭的保护伞,他们为了让家庭过更好地生活努力拼搏,面临巨大的压力,身体也非常的脆弱,一旦经济支柱倒下,将是一个家庭的巨大灾难,一个家庭的命运随之发生重大改变。

05

有的人每年都给车子上足保险,或者购买一些家庭防盗险、仓库防火险、银行卡盗刷险等等险种,偏偏忽略了给自己和家人买人身险,难道你的生命价值还没有一辆车子、一张银行卡值钱吗?

都说“留得青山在,不怕没柴烧”,你这个人,始终比财产更重要。所以要先做生命的基础保障,然后再做车子、房子、公司等财产损失保障。

06

目前,我们国内有90多家保险公司,而我们通常知道的也就那五六家,不超过十家这个样子。90多家保险公司提供上千款保险产品,总有一款是适合你的,如果先局限与某几家保险公司,那么产品的选择就更受局限了,不能满足你的保障需求。

国内的保险也可谓是世界上监管力度最大、最严格的,国内成立保险公司的条件也是世界上最高的,所有进入中国的外资保险公司必须由国有企业控股,想赚中国老百姓的保费跑路是没门的事情。所以,你完全不用担心什么大公司、小公司、新公司、老公司、国有企业、合资企业的问题,甚至很多你没听过的保险公司都比你听过的所谓的大公司都大上好几倍。

所以,一定要先选择适合自己需求的产品,认真看条款,再选择服务好的公司,做到配置合理的最大化。

07

为什么要先定保额?因为保额是在发生风险的时候,保险公司赔付的标准。在疾病治疗面前、在生命面前,我们没有“讨价还价”的资本,只有足够覆盖风险的保额,才能弥补我们的损失。

举个例子,如果我们买了30万保额的保险,而实际治病需要花50万,那么20万的差额就会让我们过得很艰难,甚至耽误治疗,损失重大,而20万保额所需要的保费也不过是几百上千块钱。

有人抱怨说,把保额做足很难,因为保费实在太贵了。我想说的是,因为你没有遇到专业的、会做规划的保险经纪人。保险的组合配置,就是为了做大杠杆,通过高性价比的产品组合,达到以小博大的目的。

08

这是保险里面的“双十原则”,用家庭收入的10%-20%来购买保险,是为了让保费不成为家庭的负担,配置10倍家庭年收入的保额,是利用保险的杠杆原理,尽量配足保额,是因为保险保障,保的不仅仅是当前,还有未来,当前年收入的10倍,能够有效保障家庭未来数年的生活所需。这里所说的10倍收入的保障,通常就是指身故保障,不管是意外身故还是疾病身故,这份保障都是我们不在了之后,留给在世的家人的。

好了,今天的分享就到这里,希望大家都能配置到适合自己的保险。欢迎联系我沟通交流。

客服电话

客服微信